全球科技股回调与地缘风险共振:日本股市承压的技术解析

引言

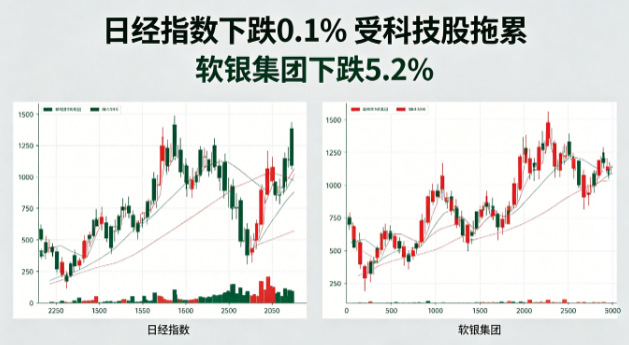

在全球化金融市场的紧密联动下,一国的股市波动往往并非孤立的个案。2025年4月2日,日本股市在经历了一段时期的强劲上涨后出现回调,日经225指数微跌0.1%,报收72308.89点。表面上看,这一跌幅微不足道,但背后却蕴含着多重技术性因素与宏观风险的叠加:隔夜美国科技股的重挫、中东地缘政治局势的微妙变化、以及原油价格波动对通胀预期的重新定价。本文将从技术分析的视角,深入剖析这轮日本股市回调的结构性原因,并探讨未来可能的演化路径。

一、美股科技股下挫的涟漪效应

1.1 估值压力的跨市场传导

美国科技股在隔夜交易中遭遇抛售,纳斯达克综合指数录得显著跌幅,这直接触发了日本科技股的连锁反应。从技术面看,美股科技板块的调整并非偶然——自2024年第四季度以来,以人工智能、云计算为代表的科技股经历了长达半年的估值扩张,许多头部公司的市盈率已突破历史90%分位数。当市场对美国经济“软着陆”的预期出现松动,或利率前景出现鹰派信号时,高估值板块自然成为资金撤离的首选目标。

日本市场对此尤为敏感,原因在于东京证券交易所的科技股与美国科技股存在高度相关性。软银集团作为全球最大的科技投资公司之一,其股价走势与纳斯达克指数、特别是其持有的阿里巴巴、ARM等资产估值密切相关。软银股价当日暴跌5.2%,属于典型的“贝塔值放大效应”——在系统性风险冲击下,高杠杆、高敏感度的投资机构往往承受更大跌幅。

1.2 富士通与日本科技股的结构性脆弱

富士通下跌1.9%,虽然跌幅小于软银,但其背后的技术逻辑同样值得关注。富士通作为日本传统的IT服务与解决方案提供商,近年来向汽车电子、物联网和AI基础设施转型。但相较于美国科技巨头,日本科技企业的研发投入回报率相对较低,且在生成式AI等前沿领域的布局尚处追赶阶段。当全球科技风险偏好下降时,这类“追赶型”资产通常面临更大的抛压,因为其估值中隐含的成长溢价更容易被市场修正。

二、中东局势与原油市场的技术性博弈

2.1 美国为伊朗石油出口“扫清障碍”的真实含义

参考内容提及“美国为伊朗以美元出售石油扫清障碍”,这一表述包含了复杂的地缘政治与金融技术细节。传统上,伊朗石油出口受到美国制裁的严格限制,只能通过非美元结算体系(如人民币、卢布或易货贸易)进行交易。美国此次“扫清障碍”,可能意味着其默许或有限度地允许伊朗通过国际石油交易所(如迪拜商品交易所或新加坡交易所)以美元计价进行部分石油交易。

从技术面看,这一举措将对原油市场的供需动态产生三重影响:

- 短期供应增量:伊朗自2020年以来,通过“影子船队”日均出口约150万桶石油,若部分出口正规化为美元交易,可能每年增加50-80万桶的可追溯供应。

- 美元流动性变化:美元石油交易重返市场,会增强石油美元循环,间接支撑美元汇率,这对日本等进口国而言意味着更高的进口成本。

- 地缘风险溢价压缩:如果美国通过外交手段缓和与伊朗的紧张关系,中东地区发生军事冲突的概率下降,原油的风险溢价可能回落,但当前市场对这一信号解读仍存分歧。

2.2 日本作为石油进口国的敏感性

日本是全球第四大石油消费国,几乎完全依赖进口。原油价格每上涨10美元/桶,日本的能源进口成本将增加约1.5万亿日元(约合当前GDP的0.3%)。更关键的是,日元兑美元汇率与油价呈显著负相关——当油价上涨时,日元往往贬值,进一步放大进口成本压力。

当前布伦特原油在85美元/桶附近徘徊,若因伊朗供应增加而回落至75美元/桶,日本企业的能源成本压力将明显缓解,利好运输、制造业和公用事业板块。然而,如果地缘政治博弈导致供应意外中断(例如霍尔木兹海峡封锁),油价可能瞬间突破100美元/桶,对日本经济造成严重冲击。投资者正在权衡这两种可能性,因此对中东消息格外敏感。

三、日经指数的技术面与资金流向解析

3.1 72308.89点的技术位意义

日经指数在72300点附近徘徊,从技术分析角度看,这一价位具有多重支撑与阻力意义:

- 斐波那契回撤位:自2024年10月低点(58000点)至近期高点(74000点)的上涨行情,38.2%斐波那契回撤位恰好在72000点附近。指数今日仅微跌0.1%,短暂跌破后迅速回升,表明该位置存在较强买盘支撑。

- 移动平均线:50日均线当前位于71500点,200日均线在68000点。指数远高于长期均线,但短期动能指标(如RSI)已从超买区回落至65附近,显示上涨趋势有所减速。

- 成交量与持仓量:当日成交额较前日放大15%,但期货未平仓合约减少,表明部分多头获利平仓而非新增空头入场,这可能预示短期调整而非趋势反转。

3.2 资金从科技股向价值股的轮动

日本股市内部出现了明显的板块轮动。科技股下跌的同时,银行、保险和电力等价值股表现相对抗跌。这与全球“防御性轮动”趋势一致——当科技股估值高企且风险增加时,资金转向高股息、低波动的价值型资产。日本央行超宽松货币政策的退出预期(市场预计2025年第四季度可能加息至0.75%)也利好银行股,因为净息差将扩大。

四、后市展望与风险警示

4.1 短期技术走势推演

基于当前技术指标与基本面因素,日经指数短期内可能维持震荡格局:

- 乐观情景:若美股科技股企稳反弹,且中东局势未进一步恶化,日经指数有望在72000-73000点区间整固后向上突破,挑战74500点前高。

- 悲观情景:若美国科技股继续下跌10%以上,或中东冲突扩大导致油价飙升至100美元/桶,日经指数可能回调至69000-70000点(60日均线附近)。

4.2 中长期结构性关注点

- 日本央行政策路径:4月2日公布的日本短观调查(Tankan)显示大型制造业景气指数改善至+15,为2022年以来新高。若经济数据持续向好,央行可能加快加息步伐,这将抑制股市估值但利好日元,对进口导向型企业构成挑战。

- 科技行业盈利验证:软银、富士通等公司即将公布年度财报,市场将重点关注AI相关业务的收入增长能否支撑当前估值。若盈利不及预期,可能引发进一步抛售。

- 中东地缘政治演变:美国对伊朗的“放松”政策能否持续,取决于下一轮核谈判的进展。任何反复都将加剧市场波动。

结论

日本股市4月2日的回调,本质上是全球科技股估值修正与中东地缘风险交织下的技术性调整。尽管日经指数仅微跌0.1%,但结构性的板块分化和资金流向变化,揭示了市场对高估值资产的审慎态度以及对原油价格波动的敏感反应。对于投资者而言,当前阶段应关注防御性配置,审视科技股持仓的风险敞口,并密切跟踪中东局势与日本央行政策的边际变化。技术面上,72000点是短期关键支撑,若能守住,中期上涨趋势未遭破坏;若有效跌破,则需重新评估入场时机。在全球不确定性加剧的背景下,深度理解各因素之间的联动机制,是制定稳健投资策略的基础。